受領書・領収書

寄付金控除について

受領書・領収書

寄付金控除について

受領書・領収書について

都度の寄付

その都度(1回)の寄付の場合について

受領書・領収書は、ご希望の方のみにお送りいたします。

領収書ご希望の方は、お手数ですがFNSチャリティーキャンペーン事務局までご連絡ください。

ご希望の方の連絡は12月15日までにお願いします。

毎月の寄付

クレジットカードによる毎月の寄付の場合について

領収書は、年1回、2月中旬頃までに、前年の1月〜12月領収分をまとめ、領収日は当該年の12月下旬として発行し、お送りいたします。

詳しくはFNSチャリティキャンペーン事務局までご連絡ください。

「受領書」はFNSチャリティキャンペーン事務局から発送いたします。

寄付控除を受けられる方は、「領収書」をご用意いたしますので、FNSチャリティキャンペーン事務局までご連絡をお願いいたします。

寄付金控除について

FNSチャリティーキャンペーンへの寄付金は、各年度の支援国の子どもたちの支援に使わせていただきます。FNSチャリティキャンペーン事務局がお送りする同協会発行の「領収書」は、特定公益増進法人への寄付金として、所得税・相続制・法人税の税制上の優遇措置があります。また、一部の自治体では、個人住民税の寄付金控除の対象となります。

寄付金控除を受けるには、確定申告が必要です

- 確定申告書を税務署で入手するか、または、国税庁Webサイトで作成してください。

- この申告書に、「源泉徴収票」「領収書」をあわせて、お住まいの税務署に堤出します。例年、2月中旬から3月中旬が受付期間です。

- 申告内容に問題がなければ、4月頃に国税還付金が振り込まれます。

- 確定申告で控除の対象となるのは、前年末までにFNSチャリティーキャンペーンに入金された寄付が対象となります。

- (例:2018年2月に行う確定申告→2017年1月1日〜12月31日までに入金があった寄付が対象)

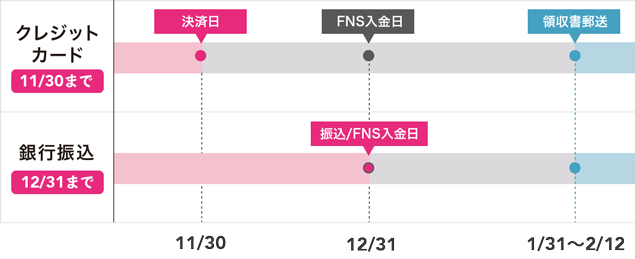

当年度発行の領収書発行をご希望される方は、クレジットカードの場合11/30、郵便振込・銀行振込の場合12/15までにご連絡をお願いします。

- 領収書名義

- 払込人名

- 発行日付(領収日)

- 12月下旬

- お届けまでの目安

- 約2〜3週

- ご注意

-

- 地方銀行からのご送金の場合、各銀行で取りまとめのご協力をいただいてからFNSチャリティキャンペーンへ入金されます。そのため、領収日はお振り込み日から約1か月、領収書のお届けまで最大2か月かかる場合があります。

- 電信・ATMからのお振り込みの場合、お名前(カタカナ)、お振り込み金額以外の情報が得られないため、お振り込み人の確認に時間がかかりますので、確定申告などのために、領収書を必要とされる方は、早めにご連絡くださいますようお願い申し上げます。

- 領収書ご名義

- カード名義人

- 発行日付(領収日)

- 各クレジットカード会社からの入金日の通常約1〜2か月後

- お届けまでの目安

- 2か月〜4か月(クレジットカードの種類によって異なります)

- ご注意

-

- 本年9月下旬以降にお申し込みいただいたクレジットカード募金の領収書は、翌年の日付で発行される場合がありますのであらかじめご了承ください。

寄付者が個人の場合

次のいずれか有利な方を選択することができます。

確定申告時は、税額控除額が所得税額から差し引かれます。

※寄付金合計額:年間所得金額の40%に相当する額が限度額となります。

※寄付金控除額:控除額は、所得税額の25%が限度となります。

確定申告時は、所得控除額が所得金額から差し引かれ、所得税額が算出されます。

※寄付金合計額:3 年間所得金額の40%に相当する額が限度

※所得税率:年間の所得金額によって異なります。所得税率は、国税庁のホームページにてご確認ください。

都道府県・市区町村が各々の条例で指定した寄付金が、個人住民税の軽減措置(寄付金控除)の対象となります。(全国一律ではありませんのでご注意ください)

※「都道府県・市区町村が条例で指定する寄付金」の場合は、次の率により算出

- 都道府県が指定した寄付金:4%

- 市区町村が指定した寄付金:6%

- 都道府県と市区町村双方が指定した寄付金:10%

対象となっている自治体はこちらをご覧ください。

- ご家族が相続された財産(現金)の中から寄付下さった場合、寄付いただいた財産には相続税が課税されません。相続財産全体から、基礎控除とともに、寄付金額を差し引いた額が課税遺産総額になります。

- 相続税非課税の扱いを受けられる場合は、領収書とともに「公益法人証明書」をご用意させて頂きますので、FNSチャリティキャンペーンまでご連絡ください。

TEL:03-5500-2000

なお、相続税の申告期限は相続開始後10ヵ月以内です。

(租税特別措置法施行令第40条の3第1項第3号)

寄付者が法人の場合

本団体は特定公益増進法人に指定されており、次のいずれか少ない金額が損金に算入されます。

※特定公益増進法人に対する寄付金のうち損金に算入されなかった金額は、一般の寄付金の額に含めます。